Eesti piimasektor 2003

PIIMASEKTORI KOHT EESTI MAJANDUSES

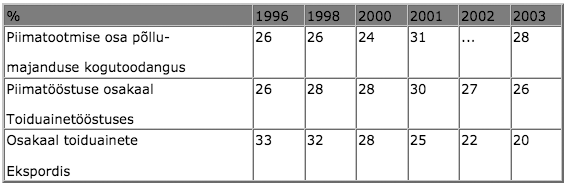

Vaatamata sellele, et viimase 15 aasta jooksul on piima tootmismaht enam kui poole võrra vähenenud, võib öelda, et piimasektor on Eesti põllumajanduse alustala, kuna piimatootmine annab ligi 30% põllumajanduse kogutoodangust. Umbes sama suur on ka piima töötleva tööstuse osa toiduainetööstuses.

Toiduainete ekspordis on viimastel aastatel piimatoodete osa küll vähenenud, kuid on siiski 20% ja piima- ning kalatooted on ka endiselt ainukesed põllumajandustooted, mille puhul väliskaubandusbilanss on positiivne.

Allikas: ESA

Eestis oli 2001.a. piimatootmise osa põllumajanduses üks kõrgemaid nii EL vanade kui ka uute liikmesriikide seas. Vanadest liikmesriikidest oli esikohal Luksemburg (35%) ja piimatootmine oli kõige väiksema osatähtsusega Hispaanias (7%). Uutest liikmesriikidest andis piimatootmine väikseima panuse põllumajanduse kogutoodangusse Ungaris (10%).

Allikas: Dairy Research International

PIIMA TOOTMINE

Eesti aastane piimatoodang on praegu 600 tuhande tonni ümber, täpsemalt oli see 2003.a. Statistikaameti andmetel 596 tuhat tonni (3% vähem, kui eelnenud aastal). See on umbes samapalju, kui 1925. a. Piimatoodangu laeks jäi 1,2 miljonit tonni aastas perioodil 1985-1990, sealt edasi vähenes toodang kiiresti. 13 aastaga toodang poole võrra vähenenud ja kuigi vahepeal on olnud aastaid, kus toodang on kasvanud, on see siiski praegu aeglaselt kahanemas.

Kogutoodangu vähenemises on süüdi lehmade arvu pidev ja kiire alanemine. 2003. a. lõpuks oli Eestis 113 tuhat lehma, mis on enam kui poole võrra vähem, kui kümme aastat tagasi ja 6225 võrra vähem, kui eelnenud aastal. Piimakarjasid oli 2003.a. 2900.

See-eest on kasvanud lehmade produktiivsus, tõus on viimastel aastatel küll aeglustunud, kuid on siiski lähenemas EL keskmisele. 2003.a. keskmine piimatoodang ühe lehma kohta oli 5148 kilogrammi, mis on 10 kg enam kui eelnenud aastal.

Efektiivsus piimatootmises paistab silma ka karja struktuuri puhul. Enamik Eesti piimalehmasid kuuluvad üle 100-pealisesse karja (2001.a. andmetel 72%), alla kümne lehmaga karjadesse kuulub vaid 7% lehmadest.

Võrdluseks on toodud andmed Taani ja Prantsusmaa kohta, seal on kõige väiksemate karjade osatähtsus pea olematu, suurem osa lehmasid on jaotunud 10-49 ja 50-99 lehma suuruste karjade vahel.

Kui aga vaadata piimatootmise struktuuri teistpidi, siis 64% Eesti karjadest on 1-9 lehmaga ja 8% üle 100 lehmaga. Taanis näiteks kuulub esimesse gruppi vaid 6% ja Prantsusmaal 8%. Kuid kui Taanis kõige kõrgemasse gruppi kuulub 12% karjadest, siis Prantsusmaal ainult 1%.

1. aprill 2003 – 31. märts 2004 rakendati Eestis esimest korda piima tootmiskvooti. PRIA määras 2444 tootjale kvoodi 642 tuhande tonni ulatuses, millest 619 tuhat tonni oli ette nähtud müügiks piimatööstustele (tarnekvoot) ja 23 tuhat tonni otsemüügiks (otseturustuskvoot). PRIA andmetel täideti kvoodist 491 tuhat tonni ehk 76% kogu kvoodist, sellest 479 tuhat tonni tarniti tööstustele ja 12 tuhat tonni turustati otse.

2004/2005 kvoodiaastast alates on Eestil kasutada EL poolt määratud 624 tuhande tonni suurune kvoot, millest 537 tuhat tonni on tarnekvoot ja 87 tuhat tonni otseturustuskvoot. PRIA määras tootjatele kokku 525 tuhande tonni ulatuses kvooti, 514 tuhat tonni tööstustele tarnimiseks ja 12 tuhat tonni otsemüügiks. 2006. aastast võib sellele eduka täitmise korral veel lisanduda 25 tuhat tonni.

Sellega on Eesti ainukesena EL suurematest uutest liikmesriikidest saanud võimaluse toota piima rohkem, kui ta tegelikult praegu toodab. Tegelikult sai tootmisest suurema kvoodi veel ka Malta, kuid sealne kogumaht on väga väike (44 tuhat tonni). Oluliselt peab tootmist hakkama piirama Poola, aga ka Slovakkia. Kokku moodustab Eesti kvoot uute liikmesriikide kvoodist 3,4%.

PIIMATÖÖSTUSE STRUKTUUR, ETTEVÕTETE ARV JA ASUKOHT

Allikas: Veterinaar- ja Toiduamet

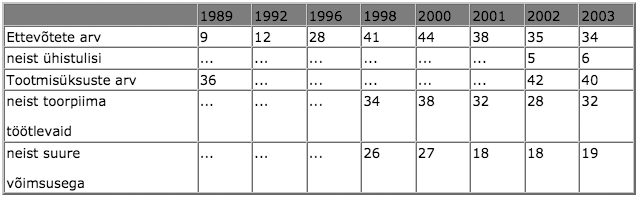

Eestis oli 2003.a. lõpul Veterinaar- ja Toiduameti andmetel registreeritud 40 piimatöötlemisüksust, mis kuulusid 34 ettevõttele. Toorpiima töötlevaid üksusi oli 32. Ühistulisi ettevõtteid on kuus, neile kuulub seitse tööstust.

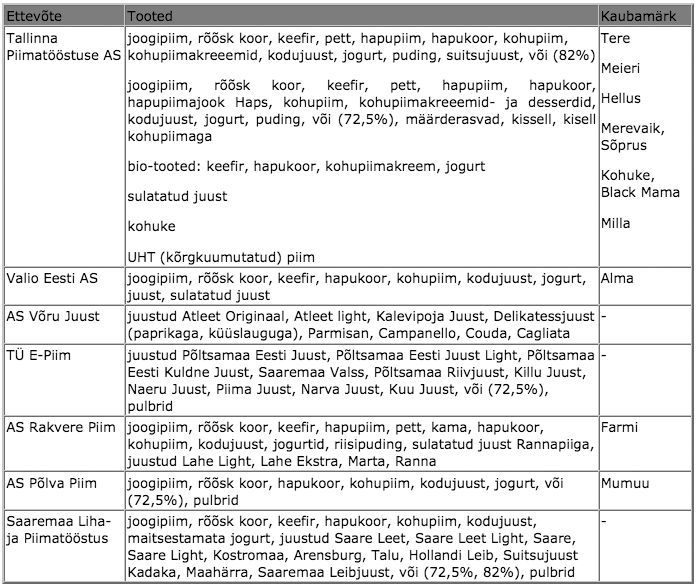

Piimaliitu kuulub seitse suurt piimatöötlemisettevõtet: AS Põlva Piim, Tallinna Piimatööstuse AS, AS Rakvere Piim, Saaremaa Liha- ja Piimatööstus, AS Võru Juust, Valio Eesti AS, ühistu E-Piim ja Eesti Piimakäitlemistalude Liit, mis koondab seitset väikest piimatöötlemisettevõtet.

Piimatöötlemisüksused liigitatakse aastas ümbertöödeldud piima koguse järgi suure ja väikese võimsusega üksusteks, üle 2 000 000 kg toorpiima aastas töötlevad üksused on suured, Eestis oli neid 2003.a. 19. Kolmanda grupi moodustavad tööstused, kus kasutatakse toorainena teiste tööstuste poolt toodetud piimatooteid ja toorpiima ei töödelda (nt. jäätise- ja kohukesetootjad).

Piimatööstused paiknevad kõikjal üle Eesti, tihedamalt Harju- ja Tartumaal, ainuke maakond, kus piimatooteid ei toodeta, on Läänemaa.

TOORAINE KOKKUOST JA KVALITEET

Piimatöötlemisettevõtete poolt kokkuostetava piima osakaal kogutoodangust on viimasel paaril aastal olnud 81%, mis on oluliselt kõrgem varasemast. Ülejäänud piim müüakse kas otse tarbijale või kasutatakse piima tootvates majapidamistes oma tarbeks ja loomasöödaks.

Otseturustuskvoodi suuruse järgi 2003/04 kvoodiaastal on näha, et otsemüük tarbijale pole eriti suur, võib arvata, et just otsemüügi vähenemise arvelt on suurenenud kokkuostetud piima osakaal.

Allikas: ESA

Toorpiima turg on jaotunud peamiselt Piimaliidu ettevõtete vahel, kes ostsid 2003. a. kokku 80% toorpiimast. Kontsentreerumine toorpiima kokkuostu osas on toimunud eelkõige ettevõtete koondumise läbi ühe omaniku kätte, 2003.a. omandas Valio OY enamusosaluse AS-is Võru Juust, nii et Valio Laeva Meierei ja Võru Juustu poolt kokku ostetud osa võib edaspidi vaadata ka kui ühe ettevõtte kokkuostu. Ülejäänud 20% toorpiimast ostavad kokku AS Estmilk ja väiksemad piimatööstused.

Toorpiima kvaliteet on aastatega märgatavalt paranenud. EL-is kehtivatele toorpiima nõuetele vastab praegu 93% kogu Eestis toodetud toorpiimast. Piima rasvasus on keskmiselt 4% ja valgusisaldus 3,3%.

Piima kvaliteedi puhul on märgatav ka sesoonsus, nimelt on kvaliteet madalam III kvartalis ja kõrgem IV-I kvartalis. Selline trend on jälgitav nii 1999. kui 2001.-2002.a., kuid 2000.a. on erand, kus toorpiima kvaliteet oli aasta läbi stabiilne.

PIIMATOODETE TOOTMINE JA TARBIMINE

Samamoodi, nagu piimatootmine, on ka piimatoodete valmistamine võrreldes 15 aasta taguse ajaga oluliselt väiksem. Kuid tootmise struktuurist on näha, et nüüd ollakse palju enam orienteeritud turule, see trend on eriti hästi jälgitav just pulbrite puhul. Toodetakse seda pulbrit, mille eest turul kõrgemat hinda saab.

Juustu osakaal tootmises on suurenenud nii soodsamate eksporditingimuste kui mõningase sisemaise tarbimise kasvu arvel. Kuna aga eksporditurgudel valitseb piimarasva üleküllus ja ka Eesti tarbijad söövad üha vähem võid, on või osa tootmises aina väiksem.

Samal ajal, kui piimatoodete tootmine koguseliselt on vähenenud, on oluliselt suurenenud nomenklatuur, juurde on tulnud täiesti uusi tooteid ja kasvanud on nimetuste arv tootegruppide sees. Uute toodete turuletoomisel on suur osa kauplustel ja eelkõige kaubanduskettidel, kes suunavad tootmist, olles ka indikaatoriks tarbijate eelistuste kohta. Piimaliidu ettevõtted valmistavad järgmisi piimatooteid:

Allikas: Piimaliit

Piimatoodete tarbimises on läbi aastate märgatavad mõningad muutused, nagu juba eelpool märgitud. Joogipiim on teatud ulatuses asendatud mitmesuguste muude värskete piimatoodetega, aga ka muude mittepiimsete jookidega. Erinevatel põhjustel (tervislikkus, piiratud rahalised ressursid) on vähenenud võitarbimine.

Eesti Konjunktuuriinstituudi uuringutest selgub, et üldiselt on kodumaised piimatooted impordist odavamad ja ostjad eelistavad eestimaiseid tooteid ka muudel põhjustel. (siia link tootearenduse artiklile, sellele pealkiri).

Võrreldes EL praeguste liikmesriikidega tarbitakse Eestis aga piimatooteid veel suhteliselt vähe. Joogipiima esitarbija on Iirimaa, kus 2002.a. joodi inimese kohta 156 kg piima, Eestis 74.3 kg, mis on umbes samapalju, kui Prantsusmaal, Ungaris, Austrias, Saksamaal, Tšehhis, Belgias, Poolas ja Sloveenias.

Juustu süüakse kõige rohkem Prantsusmaal ja Kreekas (25 kg inimese kohta aastas), Eesti on 9 kiloga samal tasemel Poola ja Sloveeniaga. Võid näiteks kulub nii Taanis kui Eestis 2 kg inimese kohta aastas, enim kasutatakse võid Prantsusmaal (8 kg).

PIIMATÖÖTLEMISETTEVÕTETE MAJANDUSLIK OLUKORD

Kui piimatoodete tootmine mahuliselt on pisut suurenenud, siis toodangu rahaline väärtus on viimastel aastatel püsinud suhteliselt ühtlasel tasemel, 2003.a. oli see 2,7 miljardit krooni, mis on 1,6% kõrgem, kui eelnenud aastal, kuid 3,9% madalam, kui 2001.a. Ka piimatoodete müük rahalises väljenduses järgib sama trendi. 2003.a. suurenes ekspordi osa 31%-ni müügist, eelnenud aastal oli see 23%.

Võrreldes 1990-ndate aastatega on käive töötaja kohta piimatööstuses tunduvalt kõrgem, 2003. aasta keskmine oli 1 416 miljonit krooni. See on saavutatud nii käibe suurendamise, aga ka töötajate arvu vähenemise arvel, töötajate arv piimatööstuses alaneb pidevalt.

Eesti Statistikaameti andmetel oli 2003.a. Eesti piimatööstussektori kogukasum 144 miljonit krooni.

Viie aasta jooksul (1999-2003) on Eesti piimatöötlemisettevõtetesse investeeritud kokku 1 miljard ja 42 miljonit krooni. Tähelepanuväärne on, et aastatel 1999-2000 investeeriti enam seadmetesse, 2001-2002 ehitistesse ja 2003 jagunes investeeritu võrdselt seadmete ja ehitiste vahel. Ka viie aasta kokkuvõttes on mõlemasse üsna võrdselt investeeritud.

Aastatel 2001-2003 oli piimasektorisse tehtavatele investeeringutele võimalik toetust saada EL SAAPARD programmi vahenditest, piimatootmiseks meetme 1 „Investeeringud põllumajandustootmisse” alameetmetest 1 (piimatootmine) ja 2 (loomakasvatushooned) ning meetme 2 „Põllumajandus- ja kalandustoodete töötlemise ja turustamise parandamine” alameetmest 2 (piimandussektor). 2004. aastast saab investeeringutoetust taotleda sarnastel tingimustel ja korras Riikliku Arengukava raames EL struktuurifondidest.

Piimatootmise investeeringud jagunesid kahe alameetme vahel, kuid piimatootmise alameetme alt, mille raames toetati investeeringuid lüpsiseadmetesse, piimajahutitesse ja vesivarustusse, kiideti heaks 111 taotlust 36 miljoni krooni toetuse saamiseks, investeeringu kogusummaks planeeriti 73 miljonit krooni.

Sellest lüpsiseadmete ostuks 48, piimajahutite ostuks 24 ja veevarustuse ning kanalisatsiooni parandamiseks pool miljonit krooni. Loomakasvatushoonete alameetme alt kiideti heaks 95 miljoni krooni investeerimine lautade ehitamisse ja 25 miljoni krooni investeerimine lautade renoveerimisse.

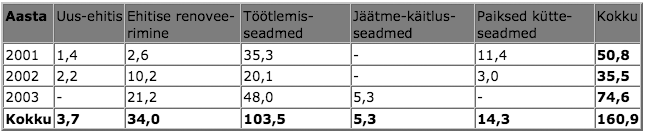

Kolme aasta jooksul kiideti piimatöötlemisse taotletud investeeringutoetuse taotlustest heaks 42 projekti investeeringu kogusummas 160 miljonit krooni (sellest toetatav 80 miljonit krooni).

Aastatel 2001-2003 heakskiidetud investeeringud jagunevad järgmiselt: 2% uute ehitiste rajamiseks, 21% ehitiste rekonstrueerimiseks, 64% töötlemisseadmete ostuks, 3% jäätmekäitlusseadmete ostuks ja 9% paiksete kütteseadmete ostuks. Sealjuures aastatel 2001-2002 ei olnud heakskiidetud investeeringutest midagi kavandatud jäätmekäitlus-seadmetesse ning 2003.a. uusehitistesse ega kütteseadmetesse.

Allikas: PRIA

Puudub täpne ülevaade, kui suur on praegu kogu Eesti piimatöötlemisvõimsus ja kui palju sellest on tegelikult rakendatud. Hinnanguliselt on Eestis aastas võimalik töödelda umbes 900 000 tonni toorpiima. Võimsuste kasutamisele hinnangu andmiseks piisab sellest, kui heita pilk kokkuostetud piima kogusele ja tarnekvoodisuurusele.

On ilmne, et Eestis on ligi 400 000 tonni üleliigset töötlemisvõimsust. Võimsuste kasutamist mõjutab ka piimatootmise kõrge sesoonsus (keskmiselt 1:2), mistõttu peavad ettevõtted suutma piima ümber töödelda ka kõrgperioodil ning hoidma paratamatult liigset töötlemisvaru.

Suure võimsusega ettevõtete töötlemisvõimsuste kasutamine on viimastel aastatel küll paranenud, sest nad on suutnud haarata suurema osa toorpiima turust. Mis tähendab omakorda seda, et väikese võimsusega ettevõtetes on võimsused rakendatud kaugelt alla poole ehk et mitmed ettevõtted töötavad tegelikult ainult perioodiliselt.

Tuginedes eksperthinnangule võib öelda, et rohkem koormatud on nende toodete võimsused, mida palju eksporditakse (juust, pulbrid, või). Vähem koormatud on aga peamiselt koduturule toodetavate toodete võimsused nagu joogipiim, hapupiimajoogid, hapukoor ning kohupiimatooted, kusjuures neid tooteid toodetakse ligikaudu 30% ettevõtetes.

PIIMATOODETE VÄLISKAUBANDUS

Piimatoodete eksport 2003.a. rahalises väärtuses oli 952 miljonit krooni ja moodustas põllumajandussaaduste- ja toodete ekspordist 20%, mis on veidi vähem, kui eelnenud aastal (21,5%). Jätkuvalt oli väliskaubandusbilanss piimatoodete osas positiivne, eksport ületas importi 311 miljoni krooniga. Kuid ekspordi-impordi vahe vähenes kaks korda võrreldes 2001. aastaga, mil see näitaja oli 660 miljonit krooni.

Eksport rahalises väljenduses 2003.a. võrreldes eelnenud aastaga vähenes 60,5 miljonit krooni ehk 5,9%. Piimatoodete ekspordis on üha suuremat osa omandamas EL ja kandidaatriigid, kuhu 2003.a. kokkuvõttes suundus juba 98% väljaviidud toodangust. Alates 1.juulist 2000.a. iga-aastaselt üha liberaalsemaks muutunud kaubandustingimuste tõttu EL-ga oli see turg Eesti piimatööstustele atraktiivne.

Mitmete kandidaatriikidega olid Eestil sõlmitud vabakaubanduslepingud, mis liitumisel kehtivuse kaotasid, kuid need riigid koos Eestiga on nüüd osa EL ühisest vabakaubanduspiirkonnast.

Riigiti eksporditi 2003.a. kõige rohkem Hollandisse (45% ekspordist) ja Saksamaale (24%), kandidaatriikidest olulisemad partnerid olid Leedu (8,1%), Läti (7,5%) ja Poola (1,5%).

Impordi maht 2003.a. suurenes 641 miljoni kroonini, eelnenud aastal oli see 353 miljonit krooni. Kogu põllumajandussaaduste ja -toodete impordist moodustas piimatoodete import 7,8% (2002.a. 4,6%). Sisseveetud piimatoodetest 83% tuli EL-st või selle kandidaatriikidest, sealjuures suurenes võrreldes 2002. aastaga just oluliselt kandidaatriikide, eriti Tšehhi ja Slovakkia osa ja vähenes import EL vanadest liikmesmaadest.

Riigiti oligi suurim impordipartner 2003.a. Tšehhi (26% impordist), millele järgnesid Leedu (23%) ja Slovakkia (10%).

Eksporditavast on tähtsaimad pulbrid (lõssipulbri osa ekspordis oli 21% ja piimapulbri osa 13%), juust (33%) ja või (22%). Absoluutväärtuses on just juustu osa viimastel aastatel oluliselt suurenenud, kuid seda stabiilselt, sest juust pole toode, mille eksport väga kiiresti ja oluliselt oleks mõjutatud turukonjunktuurist.

Seevastu on pulbrite ekspordi puhul hästi näha turuvõnked. Näiteks piimapulbri eksport 2002.a. oli rahalises väljenduses ligi kolm korda suurem, kui 2003.a. ja moodustas koguni 34% piimatoodete ekspordist. Pulbritest lõviosa (98%) eksporditi EL-i, täpsemalt Hollandisse ja Saksamaale.

Juust viidi peamiselt Hollandisse (41%), Leetu (20%), Saksamaale (15%), Itaaliasse (9,4%) ja Taani (5,3%). Ka või läks põhiliselt Hollandisse (41%) ja Saksamaale (26%). Hapupiimatoodete eksport jagunes Saksamaa (50%) ja Läti (45%) vahel.

Impordi struktuur oli sarnane ekspordi omale. Esikohal olid pulbrid (lõssipulber 23% ja piimapulber 8,5% impordist), järgnesid või (31%), juust (19%) ja hapupiimatooted (3,4%). Ka siin on eelnenud aastaga võrreldes muutused märgata pulbrite osas, nimelt on kolm korda suurenenud lõssipulbri ja poolteist korda piimapulbri import.

Kuid kui lõssipulbri osa koguimpordis on tõusnud 15%-lt 23%-ni, siis piimapulbri osa on vähenenud 12%-lt 8,5%-le. Pulbrit imporditi Slovakkiast, Tšehhist, USAst, Uus-Meremaalt ja Poolast, võid Leedust, Šveitsist, Slovakkiast, Sloveeniast ja Ungarist ning juustu Leedust, Lätist ja Tšehhist.

HINNAD

Toorpiima hind Eestis tõusis hüppeliselt 2003.a. lõpus, kui I kvartalis oli keskmine hind 2,76 krooni/kg, siis aasta lõpus juba 3,29 krooni/kg. Ilmselt oli selle põhjuseks Euroopa Liiduga liitumise lähenemine, aga ka konkurentsi tihenemine toorpiima turul. Kuigi hind on tõusnud, jääb see siiski veel kaugele maha Euroopa keskmisest, mis 2003.a. oli 4,90 krooni/kg. See ei tähenda küll, et Euroopa Liidu kõikides liikmesriikides oleks toorpiima hind nii kõrge.

Paremat hinda makstakse üldiselt Skandinaaviamaades ja riikides, kus piim on luksuskaup (Kreeka), vähem saavad piima eest tootjad Suurbritannias, Belgias ja Saksamaal. 2003.a. oli kõige kõrgem piima hind Luksemburgis (5,79 krooni/kg) ja Kreekas (5,64 krooni/kg) ning kõige madalam Suurbritannias (3,82 krooni/kg).

Eestis kasutatakse praegu piima eest maksmisel baasnäitajate süsteemi ja vastavalt piima koostisele juurde- ja mahaarvamist. Tööstus fikseerib hinna baasilise rasva- ja valgusisaldusega piima kohta ja juurde- või mahaarvamise tasu iga täiendava või puuduoleva protsendi kohta.

Selline süsteem on küll lihtsalt arusaadav, kuid tootja jaoks puudub selgus, kuidas baashind on saadud ja tööstus ei maksa piima eest tegelikult vastavalt sellele, kuidas ta piima turul väärindab.

Euroopa Liidus ei ole piima eest tasustamine ühtselt reguleeritud. Riigiti on toorpiima maksemudelid erinevad. Kuid IDFi 2001.a. läbiviidud uuringust selgub, et üldpõhimõte on sarnane: toorpiima hinna arvutamisel on aluseks tema peamiste koostisosadest, rasvast ja valgust valmistatud toodete hind turul, kusjuures kõikjal arvestatakse maksmisel ka piima kvaliteeti ehk selle bakterioloogilist ja mikrobioloogilist koostist.

USA piimaturu skeemid on sarnased EL omadele, eesmärgiks on tootjale tagada miinimumhind. Kuid erinevalt Euroopast on seal piima hind diferentseeritud selle kasutamisele vastavalt nelja klassi: piim joogipiima tootmiseks, piim jogurti, jäätise ja magustoitude tootmiseks, piim juustu tootmiseks ja piim või ning pulbrite tootmiseks.

Kõige kõrgemat tasu makstakse I klassi piima eest. Sellise süsteemi rakendamise tulemusel sõltub piimatootja tasu sellest, milliseid tooted tema piimast valmistatakse. Samal ajal mõjutavad ka turuhinnad otseselt toorpiima hinda, nii et aasta jooksul võib see päris palju kõikuda.

Piimaliidu ettevõtted on arusaamisel, et ka Eestis on aeg üle vaadata piima hinna kujunemise põhimõtted ja 2003.a. EPKK Piimafoorumil tegi Piimaliit ettepaneku võtta kasutusele uus piima hinna arvutamise mudel.

Kui toorpiima hind on Eestis madalam kui Lääne-Euroopas, siis ka tarbijahinnad jäävad alla EL keskmisele. OECD (Organisation for Economic Co-operation and Development – Majandusliku Koostöö ja Arengu Organisatsioon) andmetel on EL kallimad riigid Skandinaaviamaad ja odavaim Saksamaa. See on näha ka piimatoodete jaehindade võrdlemisel. Rootsis on nii joogipiima, või kui juustu hinnad kõrgeimad, Saksamaal madalaimad.

Kusjuures juustu puhul on hind Eestis ja Saksamaal võrdlemisi lähedane. Võrreldes Poolaga on aga Eestis juustu hind üle kahe korra kõrgem ja ka joogipiim ning või on Eesti tarbijatele kallimad.

2003.a. maksis Eestis joogipiima liiter 6 krooni 75 senti (Saksamaal 9,08 ja Rootsis 12,43), või kilo 45 krooni (Rootsis 78 ja Saksamaal 54) ning juustu kilo 73 krooni (Rootsis 130).

PIIMA HINNA ARVUTAMISE MUDEL

Ave Schank, Põllumajandusministeerium

Taani-Eesti koostööprojekti “Toorpiima kvaliteedi sõltumatu määramise süsteem” raames Eesti jaoks välja töötatud piima hinna arvutamise mudelis on eelduseks võetud, et Eesti saab oma võid ja lõssipulbrit realiseerida interventsioonisüsteemi tingimustes ehk on Euroopa Liidu (EL) liige. Nimelt põhineb mudel EL või ja lõssipulbri (LP) interventsioonihinnal.

Ühtse piima hinna kalkuleerimise mehhanismi eesmärgiks on piima realiseerimisest tuleneva majandusliku kasu õiglane jaotamine tootjate vahel (ühesuguse koostisega piima eest makstakse sama baashinda olenemata piima kogumise geograafilisest asukohast), piimatootmise suunamine vastavalt turusituatsioonile rasva ja valgu tähtsustamise kaudu ning kõrge kvaliteediga piima tootmise stimuleerimine.

Piima väärindatakse selle koostisainete, peamiselt rasva ja valgu kaudu. Need näitajad on iga lehma ja iga farmi piimas erinevad. Kuna piimatöötleja sissetulek tuleb nende piima komponentide realiseerimisest, peaks ka iga tootjat tasustama vastavalt tema piima koostisele.

Mudeli põhimõte

Rasva väärtus: (või hind-töötlemiskulu): rasva kulu või tootmiseks

+ Valgu väärtus: (LP hind-töötlemiskulu): valgu kulu LP tootmiseks x lõssi sisaldus piimas/ riigi piima keskmine valgusisaldus

- Töötlemiskulu

Baashind

+ Turupreemia (% baashinnast)

+/- Sesoonsuse maks (% baashinnast)

+/- Kvaliteedipreemia

-Piima kogumiskulu

- Administreerimismaks

Lõpphind

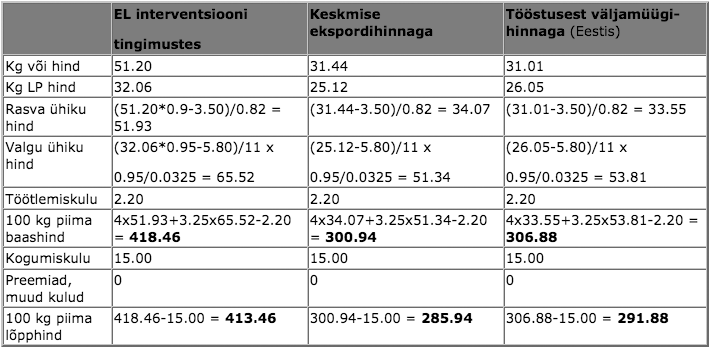

Lisaks interventsioonihinnale on piima hind järgnevas tabelis arvutatud ka 2003.a. tegelike keskmiste ekspordihindade ja tootja väljamüügihindade alusel. Mudeli alusel kujuneb piima hind järgmiselt:

Tegelik keskmine piima hind 2003.a. oli 290.00 kr/100 kg.

Rasva väärtus. Rasva hinna aluseks on EL või interventsioonihind, mis on 51,20 kr/kg. Tegelikult on aga komisjonil õigus maksta interventsioonikokkuostul 90% interventsioonihinnast, seega või turustamisel on garanteeritud hinnaks 46,08 kr/kg. Või tootmise kulud on Eestis arvestuslikult 3,50 kr/kg. Kilo või tootmiseks kulub 0,82 kg piimarasva.

Ülaltoodud valemi ja nimetatud hindade alusel ongi arvutatud kilo piimarasva hind. Selle korrutamisel piima rasvasisaldusega saame rasva väärtuse konkreetses piimas.

Valgu väärtus. Valgu hind põhineb EL lõssipulbri interventsioonihinnal, see on 32,06 kr/kg. Tegelikkuses maksti lõssipulbri eest 95% sellest hinnast ehk 30,46. Lõssipulbri tootmiskulud on 5,80 kr/kg. Kilo pulbri valmistamiseks on vaja 11 kilo lõssi. Kilo täispiima sisaldab 0,95 kilo lõssi ja Eesti piima keskmine valgusisaldus on 3,25%. Nii saadakse valgu hind ja selle korrutamisel piima valgusisaldusega valgu väärtus konkreetses piimas.

Töötlemiskulu. Antud mudeli kontekstis nimetatakse kaudseks piimatoodete toomiskuluks ehk piima töötlemiskuluks piima ettevalmistamise (pastöriseerimine, separeerimine, homogeniseerimine) kulu ja selle suurus on 2,20 krooni 100 kilo piima kohta.

Mudeli kasutamisel tegeliku piima hinna kalkuleerimisel peaks osapoolte (tootjate ja töötlejate) poolt kokku kutsutud nõukogu regulaarselt üle vaatama tegelikud kulud ja neid vajadusel muutma, et mudel vastaks tõepoolest tegelikule olukorrale.

Turupreemia. Enamus piimatööstusi, sõltuvalt oma finantssituatsioonist, peaksid tegelikult olema võimelised maksma arvutatud baashinnast rohkem, kuna interventsioonihinda saavad nad vaid raskete turutingimuste korral.

Ettevõte ei tohikski vaid interventsioonile lootma jääda, vaid üritama toota võimalikult kõrge kvaliteediga toodangut ja saama selle eest ka kõrgemat hinda. Ühistud võivad lisaks igakordsele hinnalisale aasta lõpul maksta preemiat aastatulemuste alusel.

Turupreemia arvutatakse protsendina baashinnast, tagades lõpphinna vastavuse piima koostisele, seega saab iga piimatootja oma osa tööstuse tulemustest vastavalt oma panusele sellesse.

Sesoonne hinna diferentseerimine. Piimatootmise sesoonse ühtlustamise eesmärgil on soovitav teatud perioodidel teha juurde- või mahaarvamisi protsendina baashinnast näiteks alljärgneval viisil:

- aprill – juuni -13%

- juuli 0%

- august +15%

- september-november +10%

- detsember-märts 0%

Kehtib põhimõte, et juurde- ja mahaarvamiste vahel peab valitsema tasakaal, seega, kui aprillist kuni juunini mahaarvamiste teel kogutud raha on välja makstud, septembrist novembrini juurde ei maksta. On väga oluline, et sesoonsuse alusel hinna diferentseerimine oleks püsiv tegur hinna kujundamise mehhanismis, et tootjad saaksid sellega tootmise planeerimisel arvestada.

Kvaliteedipreemia. Eesti seadusandlus näeb ette, et toorpiim tuleb klassifitseerida bakterite ja somaatiliste rakkude arvu alusel. Käesoleva maksemudeli põhimõtteks on, et piima kvaliteet peab olema piisav interventsiooni nõuetele vastavate toodete tootmiseks, seega vastama kõrgema klassi nõuetele. Sellise kvaliteediga piima eest kvaliteedipreemiat ei maksta.

Madalama kvaliteediga piima eest tuleb teostada mahahindlust, kuna seda piima saab kasutada vaid madalama väärtusega toodete tootmiseks. Kõrgema kvaliteediga toodete tootmiseks kasutatava eliit klassi piima eest tuleb ka rohkem maksta. Eliit klassi preemia somaatiliste rakkude arvu osas võiks olla suurem, kui bakterite puhul, kuna madalamat rakkude arvu on raskem saavutada.

Piima kogumiskulu. Eestis vastutab piima kogumise eest piimatööstus. Seega lahutatakse piima hinnast maha piima kogumise ja transportimisega seotud kulud. Kogumiskulu kilogrammi kohta on suurem väikese koguse ja madalam suure koguse puhul.

Kulude võrdseks jaotamiseks võiks mahaarvamise jagada kaheks: fikseeritud kulu iga tarne kohta (piimaauto peatumise ja piima kogumise kulu) ja tarne suurusest sõltuv muutuvkulu (piima tööstusesse transportimise kulu). Tulenevalt toodangu iseloomust võib olukord tööstuseti olla erinev, seega otsustab iga tööstus ise suhte fikseeritud ja muutuvkulu vahel, kuid lõplik kogumiskulu summa peaks olema tööstuseti sama.

Administreerimismaks. Lisaks võib määrata fikseeritud summa teatud perioodi kohta, mida kasutatakse analüüside tegemise, arvete jm. kulude katmiseks. See summa on tarne suurusest sõltumatu ja peaks samuti olema kõigis tööstustes võrdne, sest tööstustevaheline konkurents peaks toimuma vaid turupreemia alusel.

Kirjeldatud piima hinna mudel ei taga tootjale sellist hinda, kuid tagab raha õiglase jaotuse tootjate vahel piima koostise ja kvaliteedi alusel. Mudel annab tootjale märku, kui palju turg saab maksta piima koostise eest ja võimaldab seega tootjal kiiresti tootmist kohandada. Seetõttu on oluline ka mudeli järjepidev kasutamine.

Kui mudelit kasutavad kõik tööstused, on tootjal võimalik võrrelda, kas üks tööstus maksab rohkem, kui teine. Selline avatud ja õiglane võrdlus suurendab usaldust tootjate ja piimatööstuste vahel ja hinnapõhimõtted ei ole enam vaidluste allikaks, vaid on täpselt defineeritud.

Piimatööstustele garanteeritakse interventsioonihind vaid kindla koostise ja kvaliteediga või ja lõssipulbri eest, mida saab toota ainult vastava kvaliteediga toorpiimast ja tingimustes. Piimatootjad ja -töötlejad koos vastutavad selle eest, et lõpptoodangu eest saadav tasu tagaks rahuldava toorpiima hinna.

PIIMATOODETE TOOTEARENDUSEST

Tiina Saron, Piimaliidu tegevdirektor

Viimastel aastatel oleme järjest rohkem hakanud rääkima ja mõtlema toiduainete kvaliteedist, tervislikkusest ja ohutusest. Eesti tarbija on muutunud nõudlikumaks ja tähelepanelikumaks oma toidulaua suhtes. Hästi läbimõeldud tootepoliitika peaks olema igas ettevõttes keskseks tegevusvaldkonnaks, sest see võimaldab vaadata toodet läbi tarbija silmade ja tagab edu turustamisel. Eestis on piimatoodete tootmises ja tarbimises toimunud olulised muudatused, mille põhjused on seotud piimaturu üldise arenguga.

Tulenevalt Eesti üliliberaalsest kaubanduspoliitikast suurenes peale taasiseseisvumist järsult konkurents subsideeritud importtoodetega. Turule tulid piimatooted, mis köitsid Eesti tarbijat nii uudse pilkupüüdva pakendi kui ka sisuga. Samal ajal vältas ettevõtete erastamisprotsess, vähenes järsult ümbertöödeldava toorpiima kogus ja ettevõtjate põhitähelepanu oli koondunud majandustegevuse jätkamise võimaluste otsimisele.

Üha tihenev konkurents turul sundis aga ettevõtjaid õige varsti tegelema aktiivselt toodete sortimendi muutmise ja laiendamisega. Küllalt jõuline roll selles on olnud ka tehnoloogilisi seadmeid tarnivatel ettevõtetel, kes varustasid Eesti ettevõtjaid ka teadmistega uutest tehnoloogiatest ja pakenditest.

Eesti Konjunktuuriinstituut on alates 1994. aastast uurinud toidukaupade nomenklatuuri ja kodumaise toodangu osakaalu Eesti kauplustes. Uuringute tulemused võimaldavad teha mõningaid järeldusi tootepoliitika alasest tegevusest Eesti piimatööstuses.

Tuginedes Eesti Konjunktuuriinstituudi andmetele oli 1994. aastal kauplustes Eesti päritolu piimatoodete valik väga tagasihoidlik. Eesti ettevõtjad pakkusid kolme nimetust jäätist, mis moodustas 12% kauplustes pakutavast jäätise sortimendist. Tänaseks on Eesti päritolu jäätise nimetuste arv suurenenud 61-ni ja osakaal kauplustes tõusnud 80%-ni. Sarnane areng on olnud ka jogurti puhul.

Kui 1994. aastal pakuti kolme nimetust kodumaist jogurtit, siis tänaseks on nimetuste arv tõusnud 48-ni ja osakaal kaupluses pakutavast 80%-ni. Kodumaiste piimatoodete sortiment on oluliselt laienenud ja kasvanud. Kui 1994.a. toodeti põhiliselt kahte nimetust joogipiima, siis tänaseks on nimetuste arv tõusnud 7-ni.

Eesti piimatöötlemisettevõtted on järjest rohkem liikunud tarbijakeskse toote kontseptsiooni suunas. Väga heaks näiteks on kohupiimal põhinevad kreemid ja desserdid, mida toodetakse erinevate lisanditega ja kaasaegses pakendis. Eesti Konjunktuuriinstituudi andmetel pakuti Eesti kauplustes 1994. aastal ainult kolme nimetust kohupiima. Tänaseks on nimetuste arv tõusnud 28-ni. Endiselt populaarne on ka traditsiooniline teraline kohupiim, sest Eesti kodudes on toiduvalmistamine veel au sees.

Üldistavalt võiks öelda, et Eesti ettevõtjate tootepoliitikas on seni olnud olulisel kohal tootmisprotsessi ja pakendi arendus. Kui vaadata Eesti piimatööstuses tehtud investeeringute struktuuri, siis 1999. aastal tehti 70% investeeringutest tehnoloogilistesse seadmetesse. Järgnevatel aastatel on seadmete osatähtsus küll veidi langenud, kuid püsib endiselt 50% piires. Samas on ettevõtete vaheline spetsialiseerumine ja töötlemisvõimsuste kasutamine suhteliselt madal.

Piimatöötlemisettevõtete tootmisvõimsuste kasutamist Eestis mõjutab oluliselt piimatootmise kõrge sesoonsus (keskmiselt 1:2), mistõttu peavad ettevõtted suutma piima ümber töödelda ka kõrgperioodil ning hoidma paratamatult liigset töötlemisvaru. Töötlemisvõimsuste kasutamine on hinnanguliselt 70% piires.

Rohkem koormatud on nende toodete võimsused, mida palju eksporditakse (juust, pulbrid, või). Vähem koormatud on aga peamiselt koduturule toodetavate toodete võimsused nagu joogipiim, hapupiimajoogid ja hapukoor, kusjuures neid tooteid toodetakse ligikaudu 30% ettevõtetes. Samas võime kaupluselettidelt leida mitmevärvilise kujunduse, erinevate kaubamärkide ja suurusega joogipiima pakendeid, mille sisu ei erine.

Pakend on paratamatult toiduainete puhul kohustuslik koostisosa, kuid lisaks on pakendil veel promotsiooniline funktsioon (info, tähelepanu äratamine, kaubamärk, maine). Paraku ei ole alati otstarbekas kõiki neid funktsioone iga toote pakendil täita.

Tootmisprotsessi arendus on tihedalt seotud kvaliteediga, millel on ettevõtte tootepoliitikas oluline koht. Eesti ettevõtjate kvaliteedi-alaseid jõupingutusi tuleb hinnata, sest tarbija valikutes on toote kvaliteet ja maitseomadused kõrgel kohal. Näiteks rakendati just piimatöötlemisettevõtetes esimesena HACCP-põhimõtetel enesekontrollisüsteem, millele on lisandunud ISO standarditel põhinevad kvaliteedijuhtimise süsteemid.

Järjest rohkem räägitakse tervislikust toitumisest ja funktsionaalsetest toitudest. Tööstusele suureneb surve nii meedikute poolt kui ka toidulisandeid tootvate firmade poolt. Päris tugevat konkurentsi pakuvad kiirtoitude ja karastusjookide valmistajad. Ajaga sammu pidamine nõuab senisest ulatuslikemaid arendus- ja teadustegevusi.

Eesti Statistikaameti andmetel kulutasid piimatööstused arendus- ja teadustegevuseks 2000. aastal alla 500 tuhande krooni aastas, 2002.aastal aga juba 2,5 milj krooni. Võrreldes naaberriikidega on see väga tagasihoidlik summa. Hinnanguliselt kulutavad Eesti ettevõtjad aastas 1,5 kuni 2 miljonit krooni uute toodete väljatöötamiseks. Ühe olulise saavutusena peab mainima täiesti uue, Eesti inimeselt saadud piimahappebakteri kasutusele võtmist Eesti piimatööstuses. Seda võib lugeda esimeseks katsetuseks uue põlvkonna toodete arendamisel.

20. sajandil oli piimasektori tootepoliitika kogu maailmas pakkumis-keskne. Tootearendus oli seotud tehnika saavutuste ja sotsiaalsete protsessidega (maailmasõjad, migratsioon) ja põhieesmärk oli lihtsalt tarbija varustamine piimatoodetega. Täna, 21. sajandi alguses on toimunud järsk muutus nõudluse kesksele tarbimisele, kus töötlejad peavad väga kiiresti mõistma ja täitma tarbijate vajadusi. See omakorda toob kaasa paratamatult “võidurelvastumise” soovi ja tootepoliitiliste otsuste tegemisel kannatab ratsionaalsus.

Jaga ►